Пенсионный фонд Украины напомнил о социальных нормах жилья, в пределах которых граждане получают льготы на оплату жилищно-коммунальных услуг.

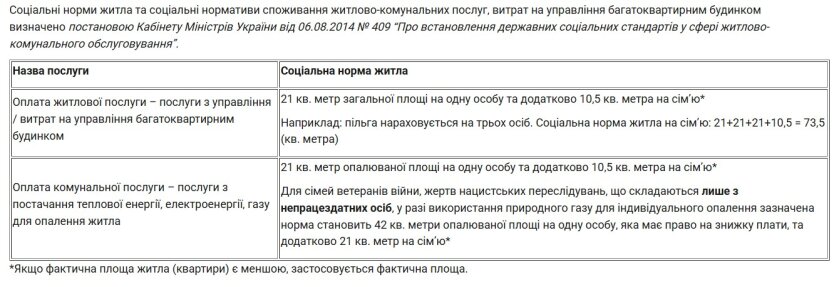

Нормы определены постановлением Кабинета Министров от 6 августа 2014 года №409 "Об установлении государственных социальных стандартов в сфере жилищно-коммунального обслуживания".

Для услуг по управлению многоквартирным домом льгота рассчитывается из расчета 21 квадратный метр общей площади на одного человека плюс дополнительно 10,5 квадратного метра на семью. Пример: для семьи из трех человек норма составляет 73,5 квадратного метра (21+21+21+10,5).

Для услуг по отоплению жилья действует норма 21 квадратный метр отапливаемой площади на человека и 10,5 квадратного метра дополнительно на семью.

Для семей ветеранов войны и жертв нацистских преследований, состоящих только из нетрудоспособных лиц, норма отопления при использовании природного газа составляет 42 квадратных метра на человека с правом на скидку плюс 21 квадратный метр на семью.

ПФУ уточняет: если фактическая площадь жилья меньше установленной нормы, для расчета применяется фактическая площадь.

Льготы на коммунальные услуги в Украине предоставляются различным категориям граждан со скидками от 25% до 100%. Среди льготников — дети войны, многодетные семьи, участники боевых действий (75% скидки), пострадавшие от Чернобыльской катастрофы (50%), а также работники культуры в селах (100%). Оформить льготу можно онлайн через портал ПФУ, лично в сервисном центре или через приложение "Дия".

Ключевое условие для большинства категорий льготников — среднемесячный доход семьи не должен превышать 4240 гривен на одного человека за последние шесть месяцев. С января 2023 года льготы предоставляются исключительно в денежной форме — средства перечисляются на счет льготника, который самостоятельно оплачивает коммунальные услуги. Право на льготу устанавливается на 12 месяцев, после чего ПФУ автоматически пересматривает право на основании обновленных данных о доходах.

Отдельная возможность существует для внутренне перемещенных лиц и граждан, фактически проживающих не по месту регистрации — льгота может оформляться по фактическому месту жительства при условии предоставления документов, подтверждающих пребывание по этому адресу.